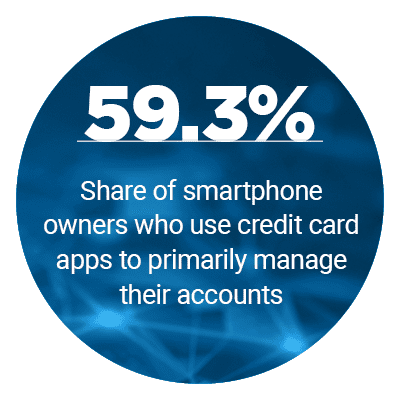

Alors que les consommateurs font leurs achats dans un contexte de restrictions de santé publique, ils utilisent presque toujours leur carte de crédit, qu’il s’agisse de la version physique dans leur portefeuille ou de la version numérique stockée sur leur navigateur et leur appareil mobile. Les transactions en espèces et les transactions par carte de crédit étaient déjà en baisse, mais la pandémie va certainement accélérer ces tendances. Plus que jamais, les cartes de crédit deviennent la pièce de monnaie du royaume dans l’économie mondiale connectée.

Alors que les consommateurs font leurs achats dans un contexte de restrictions de santé publique, ils utilisent presque toujours leur carte de crédit, qu’il s’agisse de la version physique dans leur portefeuille ou de la version numérique stockée sur leur navigateur et leur appareil mobile. Les transactions en espèces et les transactions par carte de crédit étaient déjà en baisse, mais la pandémie va certainement accélérer ces tendances. Plus que jamais, les cartes de crédit deviennent la pièce de monnaie du royaume dans l’économie mondiale connectée. Ce n’est pas un hasard si la carte de crédit occupe désormais une place aussi centrale dans cet environnement économique. Au fil des décennies, les réseaux de cartes, les processeurs et les autres grandes institutions financières (IF) ont travaillé à la mise en place de l’infrastructure technologique nécessaire pour soutenir les transactions par carte de crédit. Pourtant, les consommateurs veulent que les cartes de crédit fassent beaucoup plus aujourd’hui qu’aux premiers jours de l’industrie. Ils attendent une intégration mobile, des récompenses, des outils de gestion des dépenses – et peut-être plus important encore, ils veulent que les transactions par carte soient instantanées et transparentes, quelle que soit la plate-forme ou le marché sur lequel elles ont lieu. Qui plus est, tout cela doit être réalisé dans des environnements réglementaires et sécuritaires complexes, avec les menaces omniprésentes du piratage et de la fraude.

Ce n’est pas un hasard si la carte de crédit occupe désormais une place aussi centrale dans cet environnement économique. Au fil des décennies, les réseaux de cartes, les processeurs et les autres grandes institutions financières (IF) ont travaillé à la mise en place de l’infrastructure technologique nécessaire pour soutenir les transactions par carte de crédit. Pourtant, les consommateurs veulent que les cartes de crédit fassent beaucoup plus aujourd’hui qu’aux premiers jours de l’industrie. Ils attendent une intégration mobile, des récompenses, des outils de gestion des dépenses – et peut-être plus important encore, ils veulent que les transactions par carte soient instantanées et transparentes, quelle que soit la plate-forme ou le marché sur lequel elles ont lieu. Qui plus est, tout cela doit être réalisé dans des environnements réglementaires et sécuritaires complexes, avec les menaces omniprésentes du piratage et de la fraude.

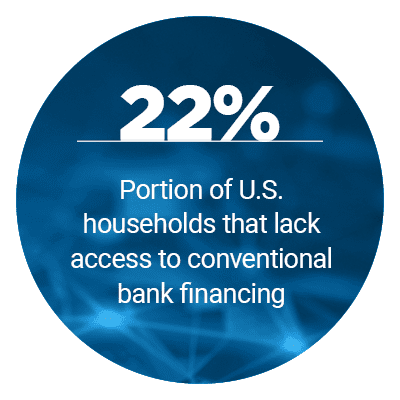

Cette nouvelle réalité crée des défis pour les émetteurs de cartes, les processeurs et les autres acteurs de l’écosystème du crédit. Toutefois, elle ouvre également d’énormes possibilités, tant pour les institutions financières établies et les nouveaux venus – y compris ceux qui ne font pas partie du secteur financier – que pour les consommateurs eux-mêmes. Après tout, on estime à 2 milliards le nombre de consommateurs dans le monde qui n’ont pas accès aux cartes de crédit et à d’autres formes de financement bancaire, notamment  On estime que 22 % des ménages aux États-Unis.

On estime que 22 % des ménages aux États-Unis.

PYMNTS, la dernière série de recherches, Au-delà de la carte : Innover la prochaine génération de solutions de créditune collaboration avec i2cLa Commission européenne, dans le cadre de son programme d’action, s’efforce de dresser un tableau de ce paysage complexe et évolutif. Le rapport présente les principales tendances et technologies à l’origine des changements dans le domaine des produits de crédit, et il examine comment elles sont rendues possibles par les progrès du traitement des paiements dans le nuage. Un autre élément clé du rapport est l’étude de cas de quatre entreprises qui mettent l’innovation en matière de crédit à profit dans le monde réel.

L’une des tendances technologiques que nous examinons est celle des cartes de crédit numériques à émission instantanée, qui peuvent être approvisionnées en toute sécurité sur un smartphone dans les secondes qui suivent l’approbation d’un demandeur. La SmartHealth PayCard, par exemple, utilise cette technologie pour permettre aux consommateurs d’obtenir une carte sur place au cas où ils seraient confrontés à d’importantes factures médicales ou à des copaiements. Comme Janelle Seibold, directrice du développement des produits de la société, l’a déclaré à PYMNTS : « Vous pourriez littéralement être chez un médecin et entendre que vous avez 1 000 dollars à payer, demander la carte, la faire approuver et la payer sur place ».

Un autre FinTech, MO Tecnologias, utilise l’intelligence artificielle (IA) pour fournir des services de notation de crédit aux utilisateurs finaux qui ont des antécédents de crédit médiocres ou peu documentés en Amérique latine, ainsi qu’aux États-Unis. « Nous regardons le passé, mais nous ne juste Regardez le passé », a déclaré Veronica Crisafulli, co-fondatrice et directrice commerciale de MO.

Un autre FinTech, MO Tecnologias, utilise l’intelligence artificielle (IA) pour fournir des services de notation de crédit aux utilisateurs finaux qui ont des antécédents de crédit médiocres ou peu documentés en Amérique latine, ainsi qu’aux États-Unis. « Nous regardons le passé, mais nous ne juste Regardez le passé », a déclaré Veronica Crisafulli, co-fondatrice et directrice commerciale de MO.

Pour en savoir plus sur la façon dont l’innovation technologique transforme les produits et services des cartes de crédit, téléchargez le rapport.

À propos du rapport

Au-delà de la carte : Innover la prochaine génération de solutions de créditune collaboration avec i2cest un rapport basé sur des recherches et des entretiens qui examine les tendances, les technologies et les entreprises qui remodèlent l’espace des produits de crédit.